तपाई सहकारी क्षेत्र हुँदै वैकिङ व्यवसायमा लाग्नुभएको छ । नेपालको वित्तीय प्रणालीमा सहकारीको भूमिका र स्थान कहाँ देख्नुहुन्छ ?

नेपालको वित्तीय प्रणालीमा सहकारीको भूमिका महत्वपूर्ण छ । विषेश गरी ग्रामीण क्षेत्रमा सहकारीको महत्व धेरै छ । ग्रामीण तथा दुर्गम क्षेत्र जहाँ ठूला बैंकहरु पुग्न सक्दैनन्, उनीहरुको लागत पनि उच्च हुन्छ ती ठाउमा सहकारीको भूमिका एकदमै महत्वपूर्ण हुन्छ वित्तीय सेवा पुर्र्याउनका लागि । यसबाहेक पनि अन्य व्यवसायीक गतिविधि पनि सहकारीमार्फत गर्न सकिन्छ । विषेश गरी छरिएर रहेको पुँजी सहकारीमार्फत एकिकृत गर्न सकिन्छ । सहकारी संस्थाहरुले नेपालको गरिवी निवारणमा योगदान गरेको तथ्यलाई स्विकार गर्नुपर्छ ।

हामीकहाँ ग्रामीण क्षेत्रमा भन्दा सहकारीहरु सहरमै बढी केन्द्रीत छन् । यसैगरी केही सहकारीमा देखिएको संस्थागत सुशासनका कारण पनि सहकारीहरुको बदनाम भइरहेको छ । सहकारीको अनुगमन पनि प्रभावकारी भएको छैन । यसतर्फ भने नियामक निकायले सोच्नुपर्छ ।

विषेश गरी बचत तथा ऋण सहकारीको अनुगमन कसले गर्ने भन्ने विवाद छ । यसमा तपाईको धारणा के छ ?

नेपालमा सहकारीमार्फत मूख्य गरी उत्पादन र सेवाका साथै बचत तथा ऋण कारोबार भइरहेको छ । उत्पादन र सेवाका सहकारीहरुको काम राष्ट्र बैंकले अनुगमन गर्ने क्षेत्राधिकार होइन । तर, वित्तीय कारोबार गर्ने सहकारीहरुको नेपाल राष्ट्र बैंकले हेर्नुपर्छ भन्ने सन्दर्भ उठिरहेको छ । कतिपय देशमा त्यहाँको केन्द्रीय बैंकले सहकारीलाई अनुगमन गरेको पाइन्छ भने कतिपय देशमा अनुगमनका लागि छुट्टै निकायको व्यवस्था पनि गरिएको छ । नेपालमा राष्ट्र बैंकले सबै सहकारीहरुको अनुुगमन गर्न सक्छ जस्तो मलाइ लाग्दैन । यसका लागि दोस्रो तहको अनुगमन संस्थाको स्थापना गर्ने वा सहकारी विभागको क्षमता विकास गर्ने विकल्प हुनसक्छ । त्यसैले पैसाको दृष्टिकोणले सानो देखिएपनि सहकारी क्षेत्र महत्वपूर्ण हो । विषेश गरी ग्रामीण क्षेत्रमा छरिएर रहेको श्रम तथा पुँजी परिचालनका साथै महिला जागरण र उत्थान, युवाहरुलाई व्यवसायीक बनाउन यसको योगदान धेरै छ । राष्ट्र बैंकको शाखा धेरै ठाउमा छैन । त्यसैले सहकारीको अनुगमन गर्न सक्दैनौं कि भन्ने हो । तर, सहकारीको समस्यालाई वेवास्ता गर्ने अवस्था भने छैन । सहकारीहरुलाई यहि अवस्थामा छोड्न पनि सकिदैन । कुनै पनि व्यवस्थाबाट सहकारीको अनुगमनलाई प्रभावकारी बनाउनुपर्छ ।

तपाई भर्खरै मात्र डेभलपमेन्ट बैंकर एसोसिएसनको अध्यक्षमा चुनिनुभएको छ । तपाईंका नयाँ योजना पनि होलान् । विकास बैंकको भूमिकालाई प्रभावकारी बनाउने योजना के छन् ?

तीन जिल्ले विकास बैंकदेखि राष्ट्रिय स्तरको विकास बैंकसम्म काम गरेको अनुभव भएकाले साथीहरूले मलाई जिम्मेवारी दिनुभएको छ । हाल देश नै पुनर्संरचना हुने क्रममा रहेकाले विकास बैंकको महत्व पहिचान गराउनुपर्ने अवस्था छ । देशमा स्थानीय सरकार पनि गठन हुने अवस्थामा रहेकाले विकास बैंकको महत्व स्थापित गर्न पनि सहज हुने देखिन्छ । विकास बैंकलाई जनस्तरसम्म पु¥याएर नेपालको वित्तीय पहुँच विस्तारमा विकास बैंकको भूमिका अग्रणी स्तरमा हुन्छ भन्ने लाग्छ । हाल रहेका प्रक्रियागत कमजोरीलाई हटाएर देशको अर्थतन्त्रमा विकास बैंकको पनि महत्वपूर्ण भूमिका छ भन्ने कुरा स्थापित गर्नुपर्ने छ । नेपाल कृषिप्रधान देश हो । त्यसले पनि आन्तरिक उत्पादन कमजोर हुँदै गएको छ । आयातित सामग्रीको उपभोग धेरै गर्ने प्रचलन बढेको छ । त्यसलाई कम गर्न कृषि उत्पादन बढाउनका लागि विकास बैंक राम्रो माध्यम बन्न सक्छ भन्ने स्थापित गराउनुछ ।

भोलिका दिनमा विकास बैंक रहँदैनन् कि भन्ने त्रास पनि कतै–कतै देखिन्छ । यो त्रास मेटाउँदै नेपालको माटो सुहाउँदो काम गरी विकास बैंक स्थापित हुनेछन् ।

ग्रामीण भेगमा लघुवित्त र सहरी क्षेत्रमा वाणिज्य बैंकहरू छन् । विकास बैंकको भूमिका के हो भन्ने अलमलको स्थिती छ नि ?

विकास बैंकलाई यो चुनौती हो । यो अवस्थामा विकास बैंकले व्यवस्थित रूपमा काम गर्न सकेको खण्डमा धेरै अवसर पनि छन् । हाल धेरैजसो विकास बैंकले लघुवित्तसँगै बैंकिङ सेवा पनि प्रदान गर्दै आएका छन् । विकास बैंकले दूर दराजमा वित्तीय सेवा प्रदान गर्नुका साथै काठमाडौंमा बसेर वाणिज्य बैंकहरूसँग प्रतिस्पर्धा गर्नुपर्ने चुनौती छ । हामीसँग चुनौती र अवसर दुवै छन् । सहरी क्षेत्रमा प्रतिस्पर्धी रूपमा काम गरेर ग्रामीण क्षेत्रमा वित्तीय प्रदान गरेको खण्डमा विकास बैंकप्रतिको विश्वास बढ्न जान्छ । यसरी विश्वास बढेको अवस्थामा नियमनकारी निकायबाट पाउने सहुलियत लिन पनि सहज हुन्छ । सहरी क्षेत्रमा पनि विकास बैंकका शाखा आवश्यक छ । ग्रामीण भेगका ग्राहक सहरमा आउँदा सोही बैंकवाट सेवा पाउन सकोस् । व्यवसायका लागि विकास बैंकले ग्रामीण क्षेत्रमा केन्द्रित हुनुपर्छ । ग्रामीण क्षेत्रमा व्यवसाय पनि राम्रो र प्रतिस्पर्धा कम हुन्छ । यी दुवै विषयलाई एकसाथ लैजान सकेको खण्डमा अवसर धेरै हुन्छन् ।

विकास बैंकको काम गर्ने क्षेत्र कुन हो त ?

वाणिज्य बैंकमा भन्दा विकास बैंकमा केही धेरै सुविधा हुने भएकाले नआउने भन्ने हुँदैन । ग्राहकलाई सेवा प्रदान गर्दा कस्तो व्यवहार गर्छौं भन्नेमा पनि भर पर्छ । काठमाडौंमा बस्ने मानिसको पृष्ठभूमि हेर्ने हो भने गाउँबाट बसाइँ सरेका हुन् । सबैको भावना तथा सम्बन्ध जन्मेको स्थानमा हुन्छ । जन्मस्थानमा सेवा दिएको बैंकलाई माया गर्छन् । साथै, बैंकको सेवा–सुविधा पनि स्वीकार गर्छन् । विश्वास पनि गर्छन् । मानिसको भावना जित्न सकेको खण्डममा ब्याजदर मात्र हेर्दैनन् । जस्तो हामीले एक कप कफीको ५ सय पनि तिरेका हुन्छौं, कहीँ ५० रुपैयाँ मात्र तिर्दा पनि महँगो भयो कि भन्ने हुन्छ । त्यसैले ग्राहकलाई चित्त बुझाउन सकेको खण्डमा व्यवसाय विस्तारमा समस्या हुन्छ जस्तो लाग्दैन ।

वित्तीय प्रणालीको ब्याजदरमा विकास बैंक धेरै पीडित भएको भनिन्छ । वास्तविकता के हो ?

नेपालको सन्दर्भमा ब्याजदरको कुरा गर्दा लाजमर्दो छ । आजभन्दा एक वर्षअघि बैंकहरूले ६ देखि ७ प्रतिशतमा कर्जा अफर गरेका थिए । हाल तीनै बैंकहरूले दोब्बर ब्याजदरमा निक्षेप संकलन गरेका प्रमाण हामीसँग छन् । यसले हाम्रो अर्थतन्त्र पनि अस्थिर छ भन्ने बुझाउँछ । त्यसका साथै बैंक–वित्तीय संस्थाले पनि व्यवस्थित रूपमा कारोबार नगरेका हुन् भन्ने सोच्न बाध्य बनाएको अवस्था हो । बैंकहरूले अवस्थाको वहन विश्लेषण नगरेका हुन् कि भन्ने लाग्छ । विदेशबाट आउने रेमिट्यान्स बढ्दो गतिमा थियो । पछिल्लो समयमा वैदेशिक रोजगारीका लागि बिदेसिनेको संख्यामा कमी आउनुका साथै रेमिट्यान्सको वृद्धिदरमा पनि कमी आएको छ । त्यसका साथै आन्तरिक उत्पादन निकै कमजोर भएको छ । खाद्यान्नमा पनि परनिर्भर भएको अवस्था छ । परम्परागत कृषि प्रणालीले काम गर्न सक्दैन । आधुनिक कृषि प्रणाली अवलम्बन गर्न नसकेको अवस्था छ । सर्वसाधारणमा विलासी खर्च गर्ने प्रवृत्ति बढ्दै गएको छ । उत्पादन कम भए पनि व्यापारघाटा बढेको छ । त्यसका साथै वर्षअनुसार नयाँ सरकार आउने प्रवृत्ति छ । सरकारले राजस्व उठाएको छ । तर, त्यो अनुसार खर्च गर्न सकेको छैन । त्यसले पनि अस्थिर ब्याजदर हुनमा सहयोग गरेको जस्तो लाग्छ ।

हाल मूल्य वृद्धिदर सामान्य अवस्थामा आएको भनिएको छ । अर्थतन्त्रका अन्य सूचक हालकै अवस्थामा रहेको खण्डमा भोलिका दिनमा पुनः मूल्यवृद्धि झनै बढेर जान सक्ने सम्भावना छ । बैंक वित्तीय संस्थाको पुँजी वृद्धि भएकाले व्यवसाय विस्तारका लागि तँछाडमछाड गर्दै हिँडेको अवस्था छ । निक्षेपको वृद्धिदर घट्दै जाने र कर्जाको वृद्धिदर बढाउनुपर्ने हुँदा भोलिका दिनमा अझै असन्तुलन हुने हो कि ? अब बैंक वित्तीय संस्थाले लगानी गर्दा दीर्घकालीन फाइदाका साथै अर्थतन्त्रमा पनि योगदान हुने क्षेत्र खोज्नु जरुरी छ । त्यसका साथै सरकारले पनि आफ्ना खर्च गर्ने प्रणालीलाई प्रभावकारी बनाउनुपर्ने हुन्छ । सबै व्यवसायीले पारदर्शी रूपमा काम गरेको खण्डमा ब्याजदरमा पनि सन्तुलन आउँछ । सधैं यस्तै अवस्था रहेको खण्डमा उत्पादनमूलक तथा पूर्वाधार क्षेत्रमा लगानी कसले गर्ने भन्ने कुरा आउँछन् । यसका लागि सबै सन्तुलित भएर काम गर्नु आवश्यक छ ।

तपाईं मुक्तिनाथ विकास बैंकको स्थापनाकालदेखि हुनुहुन्छ । जनता बैंकमा होइन, बैंक जनतामा जानुपर्छ भन्ने नारा लिएर अगाडी बढ्नुभएको छ । बैंक सफलताको राज के हो कसरी सम्भव भयो ?

हामीले बैंकिङ सेवा सुरु गर्दा नै नेपाली समाजअनुसारको मोडल बनाएर गरेका थियौं । किनभने हाम्रो देश भनेको गाउँ, सहर तथा अर्धसहरी क्षेत्र मिलेर बनेको छ । मुक्तिनाथ विकास बैंकले स्याङ्जाबाट कारोबार सुरु गरेको हो । त्यो समयमा स्याङ्जा, कास्की र तनहँु गरी तीन जिल्ला कार्यक्षेत्र थियो । बैंक भनेको धनीका लागि मात्र नभई गरिबका लागि पनि हो । सबैलाई सेवा दिने उद्देश्य राखेका थियौं । त्यो समयमा हामीले जनता बैंकमा भन्दा पनि बैंक जनताकोमा जानुपर्छ भन्ने नारा नै बनाएका थियौं । त्यसका साथै एक व्यक्ति एक बचत खाता र एक परिवार एक सफल उद्यमी भनेर बैंकिङ सेवा सुरु गरेका थियौं । मुक्तिनाथ विकास बैंकले लघुवित्तीय सेवासहित आधुनिक बैंकिङ सेवा प्रदान सुरु गरेको हो । हामीले तीन मोडलबाट बैंकिङ सेवा सुरु गरेका थियौं । ती आधुनिक बैंकिङ, ग्रामीण बैंकिङ र लघुवित्त सेवा हुन् । साथै, कुल जनसंख्यामा आधाभन्दा धेरै महिला भएकाले महिलालाई उद्यमी बनाउनु पर्ने योजनामा हामी रह्यौं । यो बैंक नेपालका लागि मोडल संस्था हो । हाम्रो योजना एसियामै नमुना बन्नेछ । बैंकका वित्तीय सूचकहरू, ग्राहक संख्या तथा पूर्वाधारका हिसाबले सक्षम र सकारात्मक छौं । सेयर बजारमा लगानी गर्ने लगानीकर्ता कम्पनी छानेर लगानी गर्ने प्रवृद्धिको विकास भएकाले पनि सबैको रोजाइमा मुक्तिनाथ परेको हुनसक्छ ।

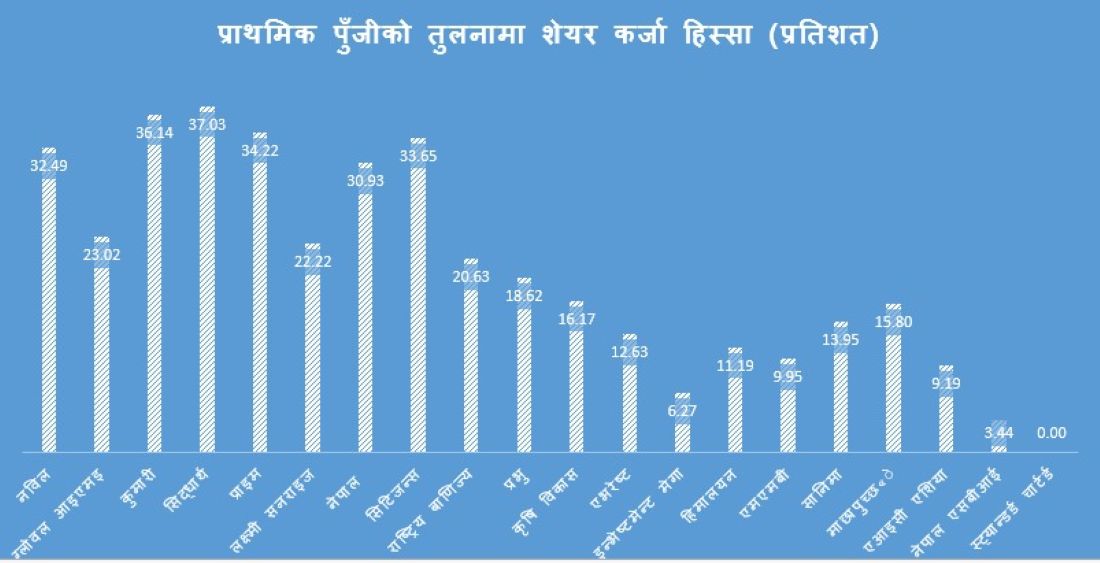

लगानीकर्ताले व्यवस्थापनालाई विश्वास गरेर लगानी गरेकाले आजको दिन सम्भव भएको हो । विकास बैंक मध्य मुक्तिनाथ एक मात्र बैंक होला, जसले बोनस सेयर र हकप्रद सेयर मार्फत २ अर्ब ५० करोड चुक्ता पुँजी पु¥याएको छ । र, तत्कालका लागि मर्जरमा जाने योजना पनि छैन ।

लेखकको बारेमा

प्रतिक्रिया